Geringfügigkeitsrichtlinien 2009

Die Spitzenverbände der Krankenkassen, die Deutsche Rentenversicherung Bund und die Bundesagentur für Arbeit sind übereingekommen, die Geringfügigkeits-Richtlinien unter Berücksichtigung der vom 1. Juli 2006 an geltenden Pauschalbeitragssätze neu bekannt zu geben. Speziell zu den bei geringfügig Beschäftigten in Privathaushalten zu beachtenden Besonderheiten nach dem Haushaltsscheckverfahren haben die Spitzenverbände der Krankenkassen, die Deutsche Rentenversicherung Bund und die Bundesagentur für Arbeit ein gemeinsames Rundschreiben erstellt, das vom 16. November 2005 Neu: 23.4.2007 datiert (Haushaltsscheckverfahren).

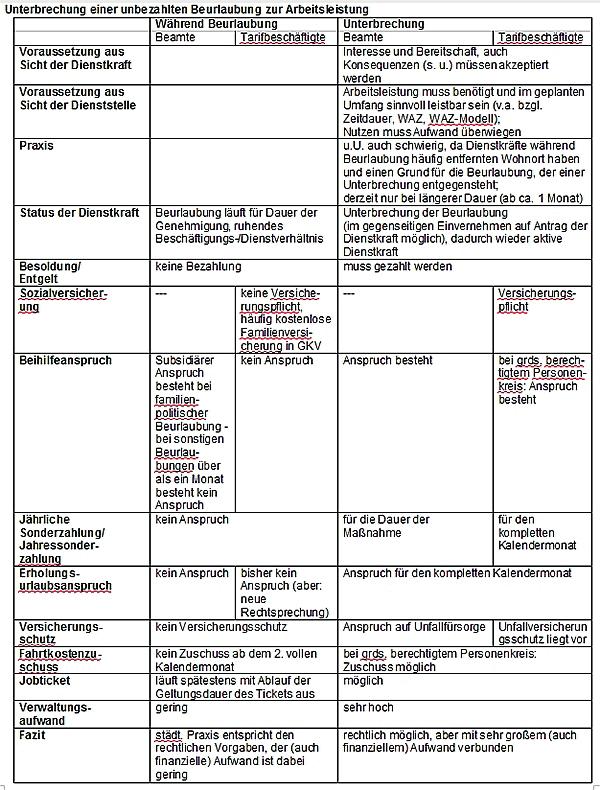

INHALTSVERZEICHNIS

A Gesetzliche Grundlagen

B Versicherungsrecht

1 Allgemeines

2 Geringfügige Beschäftigungen

2.1 Einheitliches Beschäftigungsverhältnis

2.1.1 Beschäftigung bei demselben Arbeitgeber

2.1.2 Beschäftigung und selbständige Tätigkeit bei demselben Arbeitgeber-Auftraggeber

2.1.3 Beschäftigung bei verschiedenen Arbeitgebern mit besonderen Verflechtungen

2.1.4 Verbot privatrechtlicher Vereinbarungen zum Nachteil des Arbeitnehmers

2.2 Geringfügig entlohnte Beschäftigungen

2.2.1 Ermittlung des Arbeitsentgelts

2.2.1.1 Einmalige Einnahmen

2.2.1.2 Schwankendes Arbeitsentgelt

2.2.1.3 Zeitguthaben aus einer sonstigen flexiblen Arbeitszeitregelung

2.2.1.4 Wertguthaben aus einer Wertguthabenvereinbarung

2.2.1.5 Zusätzlich zum laufenden Arbeitsentgelt gewährte steuerfreie Einnahmen

2.2.1.6 Steuerfreie Aufwandsentschädigungen

2.2.1.7 Entgeltumwandlung

2.2.2 Zusammenrechnung mehrer Beschäftigungen

2.2.2.1 Mehrere geringfügig entlohnte Beschäftigungen

2.2.2.2 Geringfügig entlohnte Beschäftigungen neben nicht geringfügiger Beschäftigung

2.2.2.3 Geringfügig entlohnte Beschäftigungen neben gesetzlicher Dienstpflicht, Elternzeit oder Leistungsbezug nach dem Zweiten und Dritten Buch Sozialgesetzbuch

2.2.2.4 Geringfügig entlohnte Beschäftigungen neben dem Bezug von Vorruhestandsgeld

2.2.2.5 Geringfügig entlohnte Beschäftigungen neben dem Bezug von Ausgleichsgeld nach dem FELEG

2.2.2.6 Jahresarbeitsentgeltgrenze in der Krankenversicherung

2.2.3 Verzicht auf die Rentenversicherungsfreiheit

2.2.3.1 Wirkung des Verzichts auf die Rentenversicherungsfreiheit

2.2.3.2 Altersrentner und Versorgungsbezieher

2.2.3.3 Leistungsbezieher nach dem SGB II

2.2.3.4 Mitglieder berufsständischer Versorgungswerke

2.2.3.5 Mehrere geringfügig entlohnte Beschäftigungen

2.2.3.6 Nachträgliche Feststellung des Verzichts auf die Rentenversicherungsfreiheit für eine weitere geringfügig entlohnte Beschäftigung

2.2.3.7 Verzicht im Rahmen einer Wertguthabenvereinbarung

2.2.3.8 Geringfügig entlohnte Beschäftigung in Privathaushalten

2.3 Kurzfristige Beschäftigungen

2.3.1 Zwei Monate oder 50 Arbeitstage

2.3.2 Zusammenrechnung mehrerer kurzfristiger Beschäftigungen

2.3.3 Prüfung der Berufsmäßigkeit

2.3.3.1 Gelegentlich ausgeübte Beschäftigungen

2.3.3.2 Nicht nur gelegentlich ausgeübte Beschäftigungen

2.3.3.3 Kurzfristige Beschäftigungen neben gesetzlicher Dienstpflicht, Elternzeit, unbezahltem Urlaub oder selbständiger Tätigkeit

2.3.3.4 Beschäftigungslose

2.3.3.5 Beschäftigungen von Saisonarbeitskräften

2.4 Abgrenzung der geringfügig entlohnten Beschäftigung von der kurzfristigen Beschäftigung

3 Überschreiten der Arbeitsentgelt- und Zeitgrenzen

3.1 Geringfügig entlohnte Beschäftigungen

3.2 Kurzfristige Beschäftigungen

4 Besonderheiten in der Arbeitslosenversicherung

5 Flexible Arbeitszeitregelungen

5.1 Freistellungen im Rahmen sonstiger flexibler Arbeitszeitregelungen

5.2 Freistellungen im Rahmen von Wertguthabenvereinbarungen

5.3 Auswirkungen bei Freistellungen von der Arbeitsleistung von mehr als einem Monat

5.4 Besondere Regelungen zum Versicherungs-, Beitrags- und Melderecht

6 Feststellung von Mehrfachbeschäftigungen

6.1 Pflichten des Arbeitgebers

6.2 Mitwirkungspflichten des Arbeitnehmers

6.3 Beginn der Versicherungspflicht

6.4 Übergangsregelung aufgrund von Hinweisen des BSG

7 Fortbestand der Versicherungspflicht und Befreiung von der Versicherungspflicht in Übergangsfällen

7.1 Fortbestand der Versicherungspflicht

7.1.1 Fortbestand der Krankenversicherungspflicht

7.1.2 Fortbestand der Rentenversicherungspflicht

7.1.3 Fortbestand der Arbeitslosenversicherungspflicht

7.2 Antrag auf Befreiung von der Versicherungspflicht

7.3 Frist für die Befreiung von der Versicherungspflicht und Wirkung der Befreiung

C Beitragsrecht

1 Allgemeines

1.1 Pauschalbeiträge zur Krankenversicherung

1.1.1 Versicherung in der gesetzlichen Krankenversicherung

1.1.2 Versicherungsfreie oder nicht versicherungspflichtige geringfügig Beschäftigte

1.1.3 Versicherung in der landwirtschaftlichen Krankenversicherung

1.1.4 Vorgeschriebene Praktika

1.1.5 Nicht vorgeschriebene Praktika

1.2 Pauschalbeiträge zur Rentenversicherung

1.2.1 Rentenversicherungsfreie geringfügig Beschäftigte

1.2.2 Von der Rentenversicherungspflicht befreite Personen

1.2.3 Rentenversicherungsfreie Personen nach § 5 Abs. 4 SGB VI

1.2.4 Vorgeschriebene Praktika

1.2.5 Nicht vorgeschriebene Praktika

1.3 Beiträge für das Wertguthaben aufgrund einer Wertguthabenvereinbarung

2 Rentenversicherungsbeiträge bei Verzicht auf die Rentenversicherungsfreiheit

2.1 Mindestbeitragsbemessungsgrundlage

2.2 Verteilung der Beitragslast

3 Berechnung und Abführung der Beiträge

4 Geringverdienergrenze

D Meldungen

1 Allgemeines

2 Geringfügig entlohnte Beschäftigungen

3 Geringfügig entlohnte Beschäftigungen neben versicherungspflichtiger Beschäftigung

4 Kurzfristige Beschäftigungen

5 Angaben zur Unfallversicherung

6 Sofortmeldung

7 Geringfügig Beschäftigte in Privathaushalten

8 Meldungen gegenüber der zuständigen Krankenkasse

E Zuständige Einzugsstelle

F Entgeltunterlagen

G Verfahren zum Ausgleich der Arbeitgeberaufwendungen für Entgeltfortzahlung

H Umlage für das Insolvenzgeld

1 Allgemeines

2 Bemessungsgrundlagen

3 Einzug und Nachweis der Insolvenzgeldumlage

I Pauschalsteuer

1 Besteuerung des Arbeitsentgelts aus geringfügig entlohnten Beschäftigungen

2 Lohnsteuerpauschalierung

2.1 Einheitliche Pauschalsteuer in Höhe von 2 v.H.

2.2 Pauschaler Lohnsteuersatz in Höhe von 20 v.H.

3 Besteuerung nach Lohnsteuerkarte

4 Anmeldung und Abführung der Lohnsteuer

4.1 Einheitliche Pauschalsteuer

4.2 Pauschale Lohnsteuer in Höhe von 20 v.H. und Lohnsteuer nach Lohnsteuerkarte

J Beispiele

Ein Kommentar